12月15日,A股主要红利策略指数完成成分股调整,中证红利、红利低波、红利指数三大主流策略的股息率发生跳升,分别录得5.14%、5.03%和5.36%。此前,它们的股息一度逼近甚至跌破了4%,引发了市场对红利策略的投资价值的疑虑。

在这份看似乐观的数据背后,既有Smart Beta机制的制度性优势,也藏着值得投资者警惕的结构性隐忧。

01 股息率“跳升”背后的“聪明”逻辑

从本轮调整前后的数据对比可见红利策略强劲的自我修复能力。以中证红利指数(000922.CSI)为例,12月12日其股息率尚处4.61%,第二个交易日(15日)便跃升至5.14%,增幅达11.5%;红利低波(H30269.CSI)从4.40%升至5.03%,涨幅更高达14.3%;上证红利指数(000015.SH)则由4.67%升至5.36%,增幅为14.8%。

(数据来源:WIND)

红利策略的核心优势在于其“聪明贝塔”属性——通过量化规则实现自动化调仓,完美诠释了“让策略自己工作”的被动投资哲学。当成分股因股价上涨导致股息率降低,或基本面恶化削弱分红能力时,这些股票会在定期调整中被自动剔除;与此同时,那些因短期股价承压或景气度反转而股息率提升的公司则被纳入。这种“高股息率进、低股息率出”的机制,使指数天然具备自我净化和价值捕捉功能。

02 盈利根基:增长虽缓,但“分红的底气”仍在

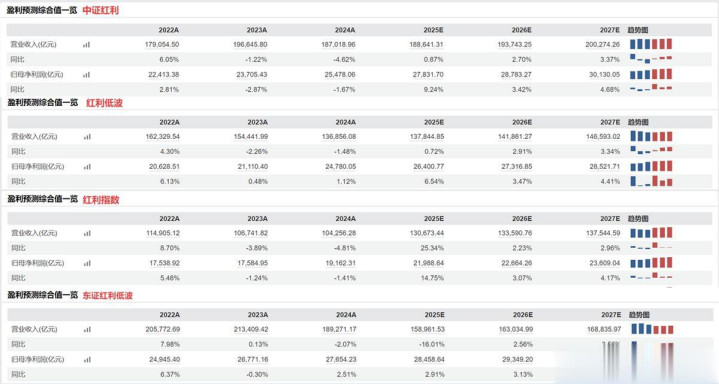

支撑股息的核心,是上市公司创造利润的能力。如果企业盈利大幅下滑,高股息就如无源之水。从万得一致预测数据来看,主要红利指数未来的盈利增长前景呈现“稳”字当头的局面。

(数据来源:WIND)

以中证红利为例,预测归母净利润在2006年和2007年同比增速分别为3.42%和4.68%。红利低波、红利指数等也呈现出类似的、温和的增长趋势。尽管营收增速可能偶有波动,但净利润总体保持增长态势,这为持续分红提供了最根本的保障。 这意味着,当前超过5%的股息率,并非建立在利润萎缩或不可持续的“透支”基础上,而是有着相对扎实的盈利增长作为“安全垫”。

03 高分红率:是“礼物”还是“透支”?一个不容忽视的变量

在分析红利策略时,股息率是结果,而分红率(即分红总额占净利润的比例)是动因。近年来红利策略能够保持一个相对较高的股息率,除了低估值因素,一个更关键的驱动力来自于分红率的大幅跃升。

(数据来源:WIND,分红率由市盈率TTMⅹ股息率计算得出)

分析过去十年分红率,中证红利和红利低波的分红率在过去九年的时间里,分别在33.41%和32.51%的平均水平附近窄幅波动。然而,这一趋势在今年5月发生了历史性的跳变,两者分红率分别飙升至48.32%和49.63%的高位,并在目前维持在42%左右的较高水平。

这一剧变背后,是监管层近年来持续鼓励、引导上市公司提高现金分红比例的政策导向所致。更多上市公司响应号召,提高了分红力度,使得整个红利指数样本池的“分红慷慨度”大幅提升,直接推高了股息率。

然而,这也带来一个深层次的思考:这么高的分红率,能否能成为新常态? 一方面,高分红率直接、快速地提升了股东当期回报,对投资者无疑是利好。另一方面,过高的分红率也可能削弱公司的内部积累和再投资能力,影响其长期的盈利增长潜力。

如果未来企业因发展需要,或盈利增速放缓,将分红率回调至历史均值水平,那么当下的高股息率就可能面临“均值回归”的压力,发生大幅回落。投资者在享受高息回报的同时,必须对此保持清醒认识。

基金和指数梳理不构成投资推荐,基金过往业绩不预示未来表现。本文所有观点和涉及到的基金不构成投资建议,只是我自己投资思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。

热丰网提示:文章来自网络,不代表本站观点。